Вчора

індекс Української біржі підріс ще на 0,9%, а індекс ПФТС вчора майже не

змінився, підрісши на 0,03%. Зміна цін індексних паперів за вчорашній день

представлена в Таблиці 1.

Таблиця 1. Результати торгів на ПФТС, ціна

останньої угоди, біржовий курс 10.07.2018

|

Емітент

|

Ціна останньої угоди

|

Біржовий курс

|

|

гривень

|

зміна

|

гривень

|

зміна

|

|

Центренерго

|

14,61

|

-2,6%

|

14,7579

|

1,6%

|

|

Райффайзен Банк Аваль

|

0,29

|

0,0%

|

0,2918

|

2,3%

|

|

Донбасенерго

|

21,75

|

-2,2%

|

-

|

-

|

|

|

Індексна

Української біржі:

|

|

Турбоатом

|

14,00

|

-0,4%

|

14,00

|

-0,4%

|

Вчора

на ПФТС торгова активність в сегменті акцій залишилась на рівні близькому до

торгової активності цього понеділка і була суттєво вищою за активність на ПФТС у

попередні торгові дні та тижні. Вчора

обсяг угод по безадресним заявкам на ПФТС з індексними акціями Української

біржі склав 737 тисячі гривень. Обсяг торгів «індексними» акціями біржі ПФТС

цього вівторка на цій біржі був на рівні 735 тисяч гривень. Нагадаємо середня

за півроку сума угод по безадресним заявкам на Українській біржі коливалась в

останні два роки, більшою частиною, в діапазоні від 780 до 840 тисяч гривень. Вчора сума угод по безадресним заявкам

двох найбільш ліквідних місцевих «індексних» акцій, «Центренерго» та

«Райффайзен банк Аваль», склала 733 тисячі гривень, що вдвічі більше за середнє

значення за останні три тижні до вчорашнього дня.

Минулого

дня угод з «не індексними» акціями на фондовій біржі ПФТС зафіксовано не було.

Вчора

світові фондові ринки продовжили зростати, хоча й не таким темпом, як в

попередні пару - трійку торгових днів.

Вчора

широкий фондовий індекс США S&P 500

підріс ще на 0,35%, широкий загальноєвропейський фондовий індекс STOXX 600,

додав ще 0,4%, а композитний доларовий фондовий індекс країн, які розвиваються,

MSCI EM, майже не змінився підрісши на суто символічні 0,04% після свого

сильного росту на 1,5% днем раніше.

Вчора

індекс S&P 500 дещо перевищив значення

своїх трьох останніх локальних максимумів і мав найвище значення з 01.02.2018.

Учасники

ринків акцій зараз обговорюють квартальні прибутки корпорацій після початку

публікацій корпоративної звітності в США за другий квартал 2018 та ще більше

нові санкції стосовно китайського імпорту задекларовані Адміністрацією США

вчора.

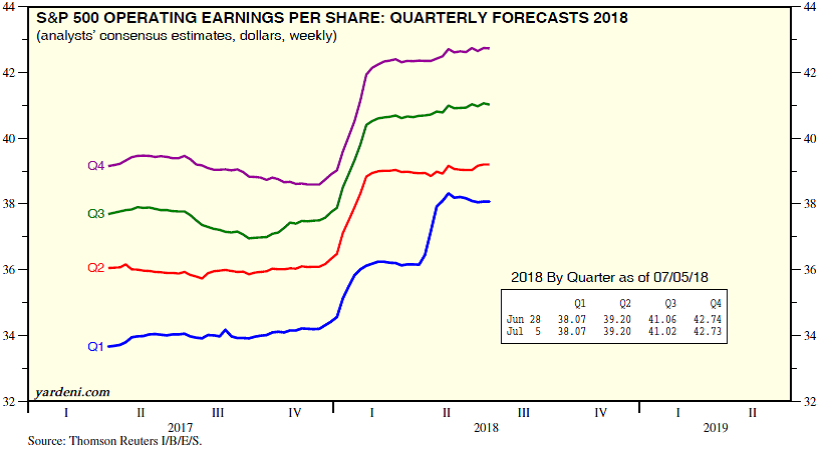

Що

стосується першого, то значне зменшення ставки податку на прибуток корпорацій

має свій значний позитивний ефект на прибутки та оцінку корпорацій США, Рис.

1-3. В першому кварталі 2018 на річній основі, як кажуть рік до року, тобто в

порівнянні з першим кварталом 2017 року, так званий операційний чистий прибуток

корпорацій радикально зріс. Операційний чистий прибуток корпорацій, як правило

суттєво вищий за чистий прибуток, тому що не враховує «надзвичайних статей», в

першу чергу списань репутації, гудвілу, який утворюється при злитті та

поглинанні компаній і представляє собою різницю між сплаченою ціною за

придбання та бухгалтерською вартістю чистих активів компаній які поглинаються

більшою компанією.

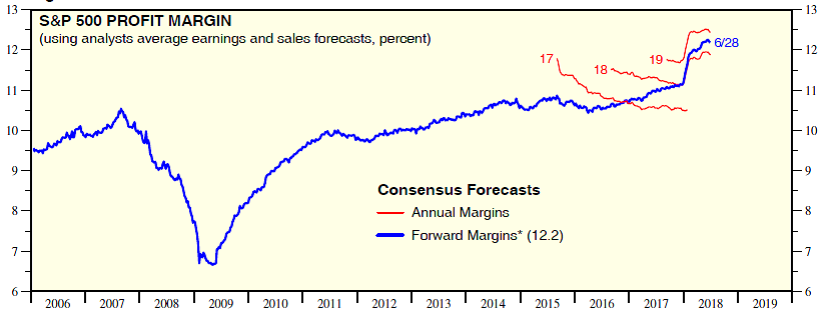

Як

видно з Рисунку 2 значне скорочення податку на прибуток в США з метою

стимулювання економіки США призводить до зростання рентабельності корпорацій

країни, та зменшення оцінки цін акцій компаній США за випереджаючим

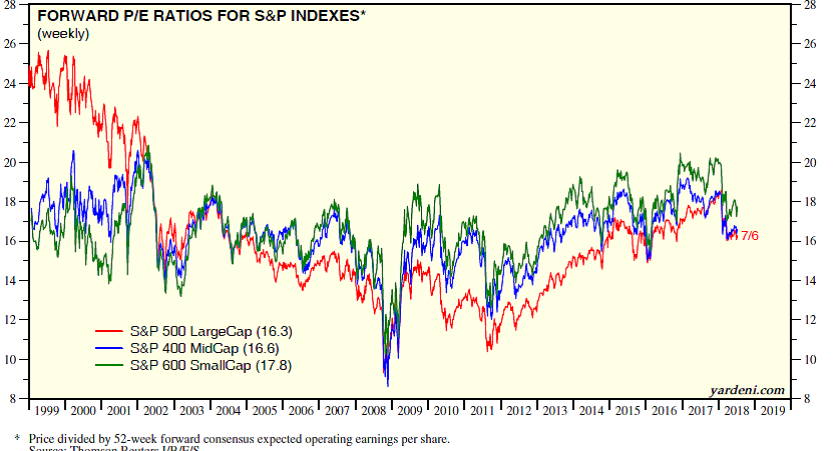

коефіцієнтом P/E, Рис. 3. Випереджаючим

коефіцієнтом P/E це результат ділення поточної ринкової ціни акції

на прогнозний прибуток на акцію в наступні чотири квартали за консенсус-прогнозом

аналітиків прибутку на акцію. В даному випадку це стосується індексної акції S&P 500 (прибутків 500 корпорацій США з їх вагою в

цьому індексі) з прогнозом на наступні 52 тижні, тобто рік, Рис. 3. (Тижні

важливі, оскільки акцій багато, а корпорації публікують звітність в різний

час). Хоча як видно з останнього рисунка оцінка акцій в США залишається навіть

за цих позитивних змін немалою.

Вже

опублікувало звітність за другий квартал 2018 20 корпорацій США, включаючи PepsiCo. Очікується, що ріст прибутків рік до року складе

в другому кварталі 2018 20%. Однак, як правило фактичне значення росту

перевищує прогнозне, яке було безпосередньо перед публікацією звітності.

Однак,

більш значимим саме сьогодні для торгів на світових ринках акцій, а можливо і в

наступні торгові дні, стало оголошення

вчора наміру Адміністрації США (яка виконує функції і адміністрації президента

країни і, більш важливо, кабінету міністрів), про введення з 30 серпня 2018 торгівельних

мит у 10% на китайські товари, які Китай експортує до США, вартістю 200

мільярдів американських доларів. Мита будуть введені після публічних слухань,

які пройдуть 23 та 24 серпня.

Ця

новина послала ф’ючерси на американські та європейські фондові індекси відносно

глибоко вниз, так само, як і азійські фондові індекси.

Заходи

США мають усунути «крадіжку» інтелектуальної власності китайськими

корпораціями, в першу чергу з США (включаючи й додатково субсидування

високотехнологічного промислового сектору Китаю), а також наказати Китай за

створення надлишкових потужностей з виробництва сталі та алюмінію, що призвело

до зниження цін на цю продукцію і створює проблеми в США та Європі для цих

секторів. Як очікується, ЄС та Японія на зустрічі, яка відбудеться цієї середи

підтримають претензії США. Країни ЄС та Японія вже подали офіційні скарги на

китайську торгівельну практику у Всесвітню торгову організацію, ВТО.

Ця

торгова суперечка має вплив і на Україну. Наприклад, на тільки США, а що більш

важливо, ЄС створили перепони для імпорту в тому числі українського

металопрокату, що поміж іншим, впливає на курс гривні та сприйняття ризиків

інвестування «в Україну».

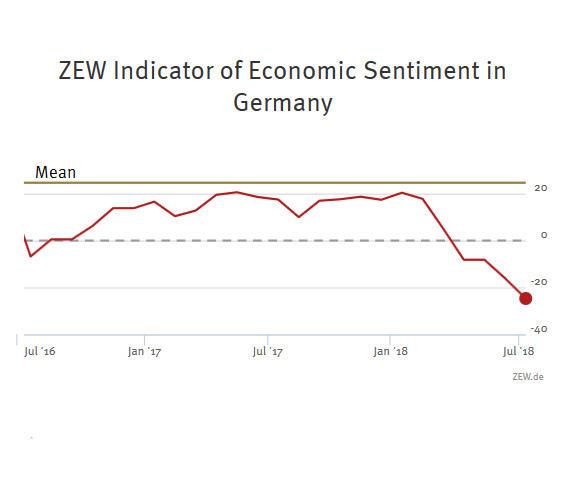

Для

європейських фінансових ринків, а також з позицій росту пари євро долар вчора також

стали розчаруванням дані щомісячного опитування ZEW, опубліковані вчора. Індекс

ZEW і для Німеччини і для Єврозони виявився суттєво гіршим за значення

індикатору за попередній місяць. Індекс ZEW відображає точку зору близько 350

економістів банків, страхових компаній та фінансових аналітиків корпорацій стосовно

перспектив німецької економіки та європейської економіки в наступні шість

місяців. Індекс вважається випереджаючим індикатором. Значення індексу більше

нуля сигналізує позитивний погляд, менше нуля – негативний. Середнє значення за

увесь час спостережень – плюс 23,2 для Німеччини. Значення для Німеччини вийшло

на рівні мінус 24,7 гірше, ніж в минулому місяці – мінус 16,1 та гірше за

консенсус-прогноз – мінус 18, Рис. 4. Це найнижче значення індексу ZEW з серпня

2012 року. На значення індексу ZEW суттєво вплинув торгівельний конфлікт Європи

з США, перекривши позитивні чинники хороших обсягів нових замовлень та стану

ринку праці. Для Єврозони значення індексу склало мінус 18,7.

Як

вже зазначалось, через новину про нові санкції США, сьогодні зранку ф’ючерси на

американські та європейські фондові індекси суттєво знижуються. Згідно з IG,

яка дає котирування фондових індикаторів, в тому числі, і до початку біржових

торгів, сьогодні на відкритті торгів європейські фондові індекси суттєво (в

термінах останніх років) втратять, процент, якщо не більше. Зранку фондовий

індекс MSCI EM, знижується на 0,8-0,9%. Азійські фондові індекси торгуються в

«червоному», деякі, як китайські індекси, «глибоко в червоному».

Таким

чином ріст світових фондових індексів, який, здавалось би не зупинити в

наступні щонайменше п’ять торгових днів зараз, в сенсі його продовження в

наступні дні, під питанням.

Таким

чином сьогодні зовнішній фон для місцевого українського ринку акцій – негативний

(і в сенсі торгів акціями на зовнішніх ринках акцій, і в сенсі новин). На цьому

негативному фоні та за відсутності значимих для українського ринку акцій

місцевих новин, слід більше очікувати зниження і на місцевих українських

фондових біржах. Хоча, з іншої сторони, останнім часом динаміка місцевих

фондових індексів і цін місцевих «індексних» акцій, знаходиться якось поза

впливом світових ринків акцій, з точки зору негайної реакції на події на них та на новини чи технічні фактори, які тими

рухають. Однак, цей зв'язок, залишається сильним на більших проміжках часу.

Квартальні чисті «операційні» прибутки (до

вирахувань, включаючи гудвіл) індексу S&P 500, факт, прогноз, 2017-2018П

Рис. 1

Чиста «операційна» рентабельність (до вирахувань,

включаючи гудвіл) індексу S&P 500 річна (ковзна, по кварталам), факт,

прогноз, 2006-2018П

Рис. 2

Випереджаючий коефіцієнт P/E «операційний» індексу S&P

500 (по прогнозним прибуткам на наступні 52 тижні, консенсус-прогноз),

факт, прогноз, 1999-2018П

Рис. 3

Динаміка індексу ZEW для Німеччини за 2-а останні роки.

Рис. 4

· сайт "КІНТО"

· тел. (044) 246-73-50