Минулої п’ятниці індекс Української біржі

знизився ще на 0,4%, і знову це відбулось в протилежність позитивному руху

провідних світових фондових індексів. Це

був третій торговий день зниження основного місцевого фондового індикатору, і

третій торговий день такого руху в іншому напрямку від зростаючих цін акцій на

провідних світових фондових біржах. Чи тому вина акції «Мотор Січі», які,

схоже, знижуються до ціни об’явленого на 28 липня аукціону з їх крупного

продажу, чи це інші чинники, чи це все разом, сказати непросто. Очевидно, що

фактор «Мотор Січі» і аукціону відіграє свою негативну роль. З технічної точки

зору негативний рух індексу Української біржі сповільнюється.

Минулої п’ятниці знизились в ціні три з

п’яти індексних акцій Української біржі, дві – підросли. Найбільша абсолютна

зміна була в акціях «Мотор Січі», які втратили того дня 1,1%. Ціни інших

індексних паперів УБ змінились менш, ніж на 1%, в абсолютному вираженні.

Обсяги торгів індексними акціями на

Української біржі минулої п’ятниці підросли в порівнянні з двома попередніми

торговими сесіями, але залишились помітно нижчими за середньоденні за останні

півроку, рік та півтора.

Значимі місцеві новини для місцевого

фондового ринку наразі відсутні.

На світових фондових ринках минулої

п’ятниці був позитивний рух. Американські фондові індекси: широкий S&P 500

та вузький консервативний з 30 акцій Dow Jones industrial average закінчили ту

торгову сесію на своїх історичних максимумах. Так само, в ході торгів обидва ці

індикатори вийшли на свої середньоденні історичні максимуми. Індекс S&P 500

минулої п’ятниці додав 0,5%. Композитний доларовий індекс країн, які

розвиваються, MSCI EM, продовживши свій позитивний тренд різкого зростання,

того дня додав ще 0,6%, і вийшов на свій новий річний максимум. Широкий

загальноєвропейський індекс STOXX 600 додав ще 0,2%.

Росту фондових індикаторів посприяли

відносно непогані для фондових ринків макроекономічні та фінансові новини, ріст

корпоративних прибутків в другому кварталі 2017.

Роздрібні ціни в США в червні в середньому

не змінились в порівнянні з попереднім місяцем, а роздрібні продажі в США

незначно знизились другим місяць поспіль. Базовий індекс споживчих цін в США за

виключенням енергоносіїв та продуктів харчування зріс за місяць лише на 0,1%.

За 12 місяців, які закінчується червнем ІСЦ в США зріс на 1,6% (базовий ІСЦ –

на 1,7%). Низька інфляція та слабкі роздрібні продажі зменшують імовірність

підвищення ФРС базової відсоткової ставки до кінця року. Міра інфляції ФРС

підвищилась на 1,4% при цільовій ФРС – 2%. З іншої сторони, схоже економіка США

зростає в другому кварталі суттєво більш швидкими темпами, ніж в першому.

Промислове виробництво в США зросло на 4,7% до аналогічного періоду минулого

року, в тому числі, за рахунок збільшення виробництва енергоносіїв.

Сьогодні опубліковані дані по ВВП в Китаї,

який в другому кварталі 2017 зріс в реальному вираженні на 6,9% в порівнянні з

другим кварталом 2016. Економісти очікували росту на 6,8%.

Три провідні банки США: JPMorgan Chase,

Citigroup і Wells Fargo минулої п’ятниці опублікували кращу за очікування

звітність за другий квартал 2017, щоправда з обережним прогнозом на решту року.

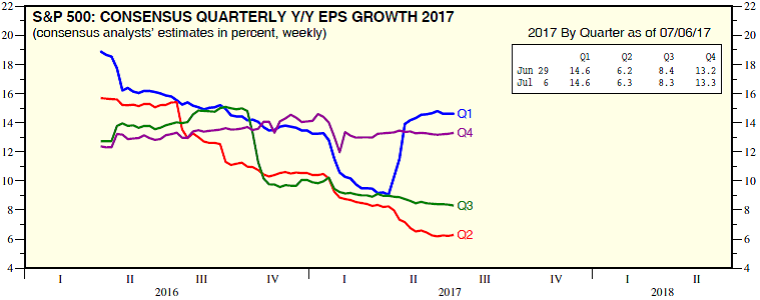

У тридцяти компаній з індексу S&P 500, які вже відзвітували за період,

прибуток зріс на 15%, дохід на 6,2% на річній основі. Аналітики очікують росту

прибутків індексу S&P 500 в другому кварталі 2017 року на 6,2%, Рис. 1.

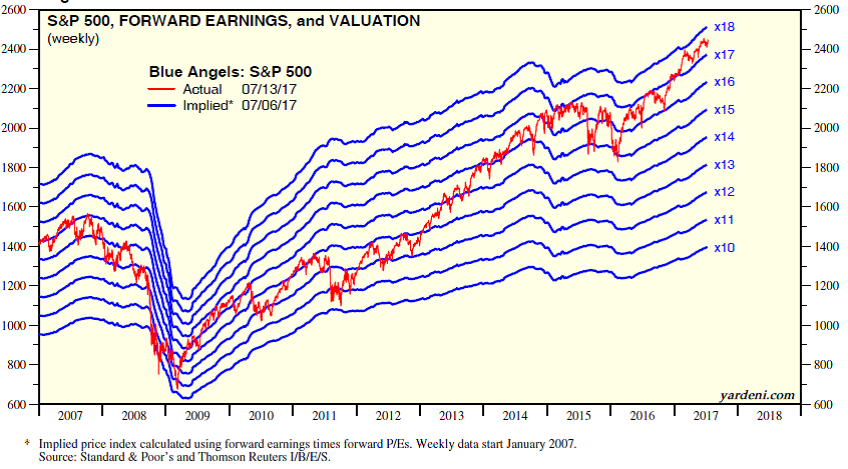

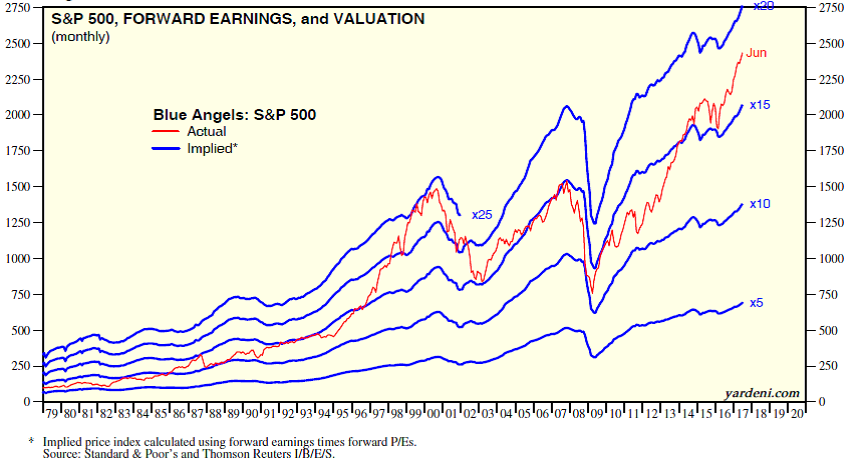

Щоправда це має місце на фоні високих абсолютних оцінок ринку акцій США не тільки

в останні роки, Рис 2, але й в історичному розрізі, Рис. 3.

Сьогодні зранку індекс MSCI EM підростає

ще на 0,3%. Ф’ючерси на американські та

європейські фондові індекси слабко підростають. Згідно з IG, яка дає

котирування індексів до початку біржових торгів, відразу після відкриття

європейських фондових бірж європейські фондові індекси слабко зростуть.

На сьогодні непросто передбачити динаміку

місцевого фондового ринку. Щось негативно тисне на цей ринок: «Мотор Січ», чи

ще щось. В той же час позитивна динаміка світових фондових ринків мала б

підтримати цей ринок. Зниження індексу УБ сповільнилось. Видається, що слабке

зниження індексу УБ сьогодні має дуже незначну перевагу (разом з продовженням

зниження ціни акцій «Мотор Січі») перед іншими сценаріями, та проте це все

неясно.

Рис. 1

Рис. 2

Рис. 3

· сайт "КІНТО"

· тел. (044) 246-73-50