Вчора індекс Української біржі втратив ще 0,5%, хоча

більшу частину торгової сесії цього понеділка індикатор УБ провів в позитивній

зоні. Не виключено, що на динаміку індексу на закритті негативний вплив мала

негативна динаміка ф’ючерсів на американські фондові індекси перед початком

торгів в США та негативна динаміка самих американських фондових індексів на

початку торгів в Америці. Тепер технічна картина в індексі Української біржі –

невелика негативна корекція.

Вчора по значенням закриття знизилось чотири

індексних акції Української біржі з п’яти, додала одна – Райффайзен банк Аваль

(+0,5%). Хоча, внесок в індекс УБ був: два плюса, та три мінуси. Найбільше

вчора з індексних паперів біржі по значенням закриття знизились в ціні акції

«Укрнафти» (-2,1%), які до цього непогано зростали, та акції «Центренерго»

(-1,1%), які теж непогано в останній ріст додали.

Обсяги торгів індексними акціями Української біржі

вчора ще трохи знизились, і були помітно меншими за обсяги торгів ними за

останні півроку, рік та два – можливе свідоцтво того, що учасники ринку ще

очікують скорого зростання індексу Української біржі. Іншим свідоцтвом цього є

вчорашнє зростання грудневого ф’ючерсу на індекс УБ (+0,4%). Позитивний серед

між цим ф’ючерсом і самим значенням індексу зріс і досяг 28 пунктів – 2,3%.

Обсяг торгів не індексними акціями «Дніпроенерго» та «Західенерго» вчора був

вищим та на рівні кращих індексних паперів УБ.

Вчора на світових фондових ринках була змішана

картина зі слабкою динамікою. Композитний доларовий фондовий індекс країн, які

розвиваються, MSCI EM, знизився на 0,2%, широкий загальноєвропейський фондовий

індекс STOXX 600 підріс на 0,2%, а широкий

фондовий індекс США S&P 500 втратив 0,2%. Ці фондові індекси

перебувають близько своїх, відповідно, п’ятирічного, локального та історичного

максимумів.

На вчорашню динаміку світових фондових індексів мав

негативний вплив негативний місячний звіт по праці в США за вересень 2017,

опублікований минулої п’ятниці, та технічно недавній непоганий ріст фондових

індикаторів, що вимагало певної паузи.

Сьогодні зранку ф’ючерси на американські фондові

індекси слабко підростають, на європейські – слабко знижуються. Згідно з IG,

яка дає котирування індексів до початку біржових торгів, відразу після

відкриття європейських фондових бірж, європейські фондові індекси зовсім трохи

втратять. Індекс MSCI EM зранку додає досить помітні 0,6%. Азійські акції

сьогодні помітно підростають.

Найближчим часом увага учасників ринків акцій буде

прикута до публікацій квартальної звітності корпорацій за третій квартал

поточного року. В США початок «сезону звітності» матиме місце вже цього тижня.

Першими з крупних компаній відзвітують компанії фінансового сектору: КУА BlackRock,

банки Citigroup, Bank of America і Wells Fargo.

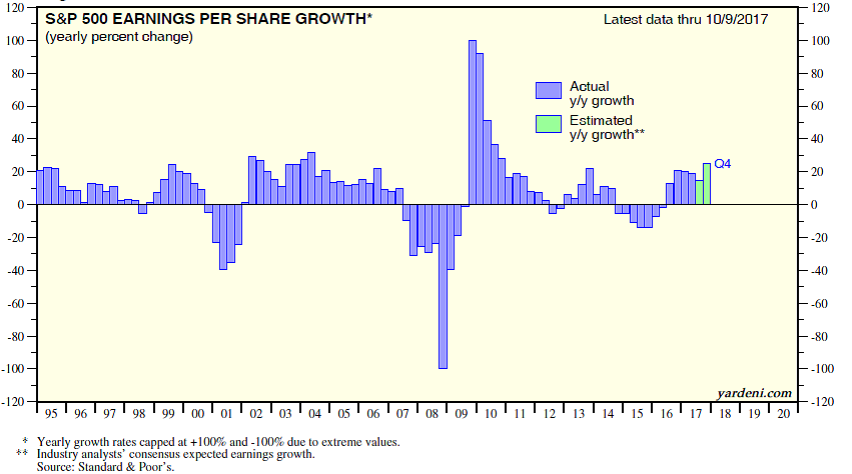

Формально зараз очікується, що квартальні прибутки

корпорацій США (для індексу S&P 500) в третьому кварталі 2017 зростуть на

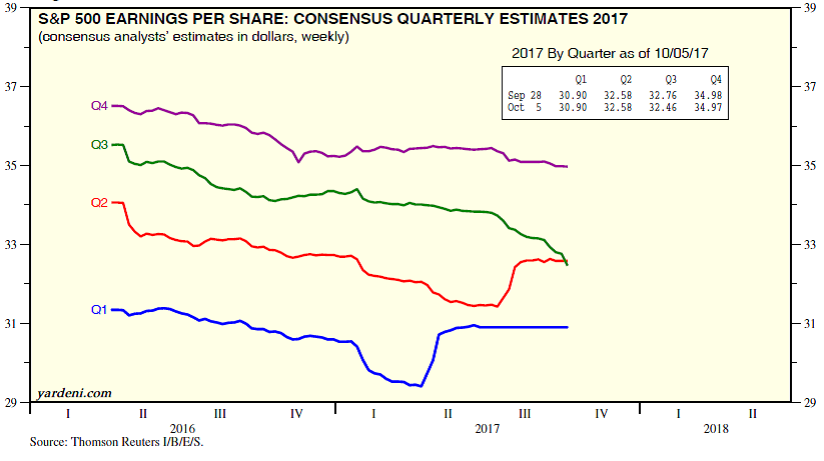

4% рік до року, Рис. 1. Однак, традиційно аналітики навмисне завищують прибутки

на більш віддалених інтервалах для завищення оцінок акцій та «опускають планку»

перед початком звітності, щоб корпорації могли «приємно здивувати», тим що

перевищили прогнози, і таким чином дали привід для цінового росту на фондовому

ринку, Рис. 2. За результатами першого кварталу 2017 ріст квартальних прибутків

індексу S&P 500 рік до року склав 15,5%, другого кварталу – 10,8%, Рис. 1.

Українським учасникам ринку також слід очікувати

публікацій звітності місцевих емітентів десь 22-26 вересня. Ця звітність

внесе помітні корективи в хід торгів на

Українській біржі.

Очевидно, що американський ринок акцій, незважаючи

на свої високі поточні ринкові оцінки,

спробує (і імовірно вдало) позитивно відіграти квартальну звітність корпорацій,

так само, як і очікування податкової реформи зі зниженням ставок корпоративних

податків та останні відносно сильні дані по економіці США. Що стосується цього

тижня, то, цілком очевидно, що банки США в цілому на фоні певного зростання

відсоткових ставок в США, яке вже відбувається мають показати покращення фінансових

результатів в цілому, в той час, як у КУА BlackRock може бути певна слабкість

результатів.

На цьому, в цілому слабко позитивному зовнішньому

фоні, можна, скоріше, очікувати слабко позитивних торгів акціями сьогодні і в

Україні. Звичайно, це не є заданим, особливо враховуючи певну слабкість

європейського ринку акцій сьогодні.

Рис. 1

Рис. 2

· сайт "КІНТО"

· тел. (044) 246-73-50