Минулої п’ятниці індекс Української біржі знову

несильно знизився - на 0,6% після зниження днем раніше на 0,5%. На рух, можливо

до певної міри вплинула динаміка на світових фондових ринках. Проте, у великій

мірі він також визначався зниженням ціни однієї індексної акції УБ –

«Укрнафти», яка того дня втратила 5,9% при помітних обсягах торгів цими

паперами. Також значні втрати понесли минулої п’ятниці і акції «Донбасенерго»

(-5,3%). Але рух їх ціни на значення індексу Української біржі мав незначний

вплив в силу малої ваги цих паперів в індексному кошику УБ. Акції «Мотор Січі»

знизились в останній робочий день минулого тижня на 0,9%, при цьому внісши

позитивний внесок в зростання основного місцевого фондового індикатору (УБ), в

силу різних методик обрахунку цін акцій. Акції Райффайзен банк Аваль підросли

на 0,4%, а акції «Центренерго» - майже не змінились в ціні – плюс 0,03%.

Обсяги торгів індексними акціями УБ на ринку заявок

Української біржі того дня дещо зросли в порівнянні з попередньою торгової

сесією. Минулої п’ятниці вони більш, ніж в півтора рази (майже в 1,6 рази) перевищили

свої середньоденні значення за останні півроку, рік та два. З не індексних

акцій примітними за обсягами були торги акціями «Фармака» - близькими до

обсягів торгів індексними паперами. Також звернули на себе увагу торги акціями

«Азовсталі» та Авдіївського коксохімічного заводу, скоріше не обсягами, а самим

своїм фактом. На ринку заявок

Української біржі минулої п’ятниці торгували також акціями ще шістьох емітентів

з зовсім невеликим обсягом торгів.

Того дня на ринку заявок Української біржі пройшли

торги ОВДП з двома термінами погашення: 28.02.2018 (для цього паперу традиційно

більшими для останнього відрізку часу) та 23.05.2018.

Світові фондові індекси переважно продовжили минулої

п’ятниці негативну корекцію, за виключенням фондового ринку США, який після

значних втрат днем раніше суттєво відновився і дуже непогано додав.

Широкий фондовий індекс США S&P 500 за

результатами торгів підріс на помітні 1,5% після зниження днем раніше на 3,75%.

Широкий загальноєвропейський фондовий індекс STOXX 600 минулої п’ятниці втратив

ще 1,45%. Композитний доларовий фондовий індекс країн, які розвиваються, MSCI

EM, того дня знизився на 1,7%.

Сьогодні зранку ф’ючерси на американські фондові

індекси суттєво зростають; на європейські – переважно також досить помітно

додають, хоча є і окремі виключення. Згідно з IG, яка дає котирування фондових

індикаторів до початку біржових торгів, сьогодні на відкритті європейські

фондові індекси досить суттєво зростуть, відновлюючись. Зранку індекс MSCI EM

зростає на 1,0%.

За минулий тиждень інвестиційні фонди, які

інвестують в акції США, втратили рекордні 23,9 млрд. доларів США: з них ETF –

21 млрд., взаємні фонди – 3 млрд..

Наразі ж видається, що саме гірше для фондових

ринків на найближчий проміжок часу вже позаду. Ринки спробують після помітної корекції

(в США та країнах, які розвиваються в середньому на 10%, Європі – в середньому

на 8%) відновитись. Цікаво, однак, як оцінюють фахівці перспективи фондових

ринків на більшому проміжку часу.

На перший погляд суттєво по-різному. Оптимісти, як

наприклад, Крістофер Харві, головний стратег по ринкам акцій Wells Fargo

Securities говорить про зростання на від поточних рівнів фондового індексу США S&P

500 на 10% протягом 3-6 місяців, і на 14% до кінця року (його нове цільове

значення індексу S&P вище за попереднє і складає 2950 пунктів). Більш

обережні, як Керрі Крейг, з стратег по глобальним фінансовим ринкам КУА J.P.

Morgan Asset Management говорить просто, що хоча він бачить і подальшу

волатильність на ринках акцій, враховуючи сильні макроекономічні показники,

слід продовжувати віддавати перевагу акціям в порівнянні з облігаціями (США). Є

і песимісти, як Джонатан Гарнер, Головний стратег по Азії та країнам, що

розвиваються банку Morgan Stanley, і Дік (Річард) Бове, віце-президент по

акціям Rochdale Securities, згаданий в минулому огляді. Перший вважає що

зростання відсоткових ставок в США, особливо з червня-липня 2018 ставить під

питання значний ріст на фондових ринках цього року, перш за все в США та

Північній Азії (Китай, Гонконг).

Однак, якщо проаналізувати всі висловлювання з

часових позицій, то вони не так вже й сильно відрізняються. Практично всі

вважають, що зростання відсоткових ставок в США з середини року принаймні

суттєво сповільнить ріст на фондових ринках, а в проміжку фондові ринки не

будуть так сильно зростати, як було це в останні пару місяців перед зниженням.

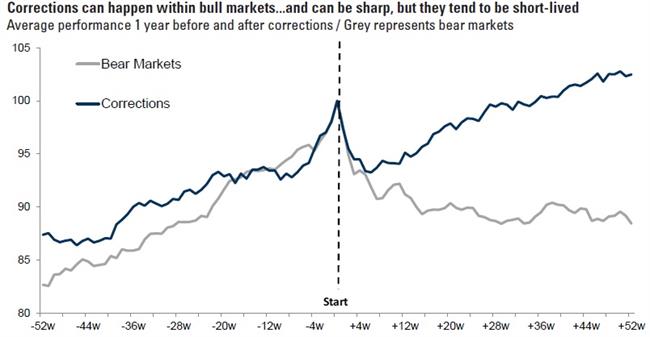

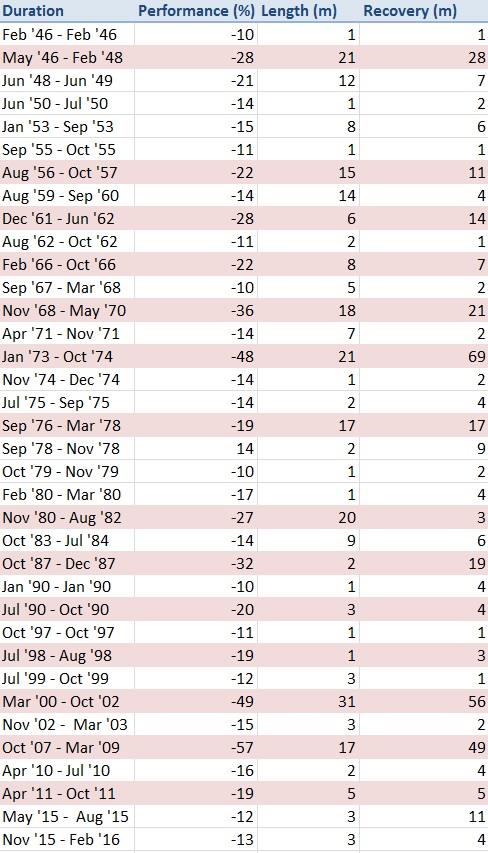

Цікавим є в цьому відношенні усереднений графік

корекції на зростаючому ринку в порівнянні

з «ведмежим» ринком акцій наведений банком Goldman Sachs та зібрана цим банком

статистика Рис. 1 та Таблиця 1 в кінці огляду.

Ще одна важлива і цікава для учасників фінансових

ринків (включаючи й український) інформація.

Найбільш впливовий в США економічний журнал The Wall

Street Journal провів чергове місячне опитування серед 60 економістів.

Переважна більшість не вважає, що зниження фондового

ринку США матиме якісь суттєві наслідки для темпів росту економіки країни. Імовірність

рецесії в США в червні 2018 року опитаними оцінюється лише в 14%. Проте, 60% з

опитаних вважають фондовий ринок США переоціненим.

Опитані економісти в середньому вважають, що в

економіка США в 2018 році прискорить зростання до 2,8% на рік, причому перша

половина року буде кращою, з квартальним зростанням в перерахунку на рік 2,9%

(1-ий квартал 2018) та 3,0% (2-ий квартал 2018). В подальшому ріст

американської економіки, згідно з усередненим прогнозом економістів дещо сповільниться.

Що важливо. Опитані економісти схиляються до того,

що дохідність 10-и річних облігацій США досягне 2,90% (середнє значення серед

опитаних) в червні 2018 року та 3,13% в

грудні 2018 року, з наступним ростом до 3,33% в червні 2019 року та 3,46% в

грудні 2019 року. Це не дуже гарна, хоча й очікувана новина для інвесторів в

акції та й облігації.

В червні 2018 базова ставка ФРС, згідно з прогнозами

досягне 1,82%, грудні 2018 – 2,21% та грудні 2019 – 2,81%. 97,3% опитаних

економістів вважає, що в березні ФРС в черговий раз підніме базову ставку в

США.

Індекс споживчих цін в США згідно з усередненим

прогнозом досягне піку в червні 2018 року – 2,5%, з наступним зниженням до 2,2%

та 2,3%, відповідно в червні та грудні 2019 року.

Враховуючи сьогоднішній позитивний настрой на

світових ринках акцій, а також схильність місцевого ринку акцій зараз до

зростання, сьогодні, скоріше, слід очікувати росту на Українській біржі. Проте,

також враховуючи, і той факт, що можливо, корекція на світових ринках акцій ще

остаточно не закінчилась (вона в середньому складає 13%, а не 10%, як зараз, і в

середньому триває дещо довше, див. графік внизу), місцевим учасникам ринку слід

проявляти підвищену обережність.

Джерело: Goldman Sachs

Таблиця 1

Джерело: Goldman Sachs

· сайт "КІНТО"

· тел. (044) 246-73-50