Незалежно від

того, що ринок стрімкими темпами продовжує свій негативний тренд, акції

Харцизького трубного заводу продовжують триматись на рівні 1,28 грн. за одну

акцію. З початку року цінні папери емітенту переграють український бенчмарк на

65%: акції HRTR зросли на 37%, а індекс UX втратив 28%. Тож, порівняно з нашим попереднім оглядом по Харцизькому

трубному заводу, його акції підросли ще на 7%. Основним підтримуючим від

зниження акцій фактором є рішення річних загальних зборів акціонерів щодо

виплати дивідендів за результатами роботи заводу в 2011 році, та визначення

дати складання переліку акціонерів, що мають право на отримання дивідендів – 14

червня 2012 року. Ця новина сприяла збільшенню активності в акціях емітенту на

фондовому ринку.

На виплату дивідендів направлено 92,25% чистого прибутку за 2011 рік: 727

млн. грн., що в розрахунку дивідендів на 1 акцію становить 0,28 грн.

(дивідендна доходність складає 22%).

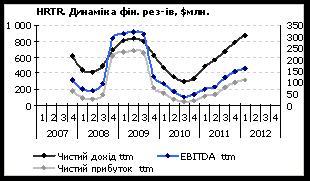

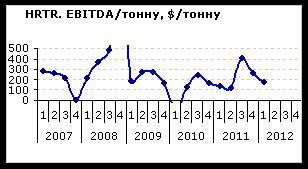

Фінансові результати Харцизького трубного заводу за 2011 рік є досить

хорошими. Компанія у 4,6 рази збільшила чистий прибуток. А показник

EBITDA/тонну досяг $233 на тонну (+49% р/р). При цьому, в 3 та 4 кварталах цей

показник був на рівні $403 та $261 на тонну відповідно. $400 на тонну – є дуже

високим показником для зварних труб великого діаметру, на графіку нижче можна

побачити, що середнім EBITDA/тонну для заводу є $210-260. Отже, квартально

показник може «стрибати», але починаючи з 2006 року річний EBITDA/тонну складає

близько $230 (не беруться до уваги надприбутковий 2008 рік – $828 на тонну та

слабкий 2010 рік – $155 на тонну). При цьому варто звернути увагу на різницю

обсягів виробництва на 80 тис. тонн на користь 2008-го року.

Тому, швидше за все, не слід негативно реагувати на погіршення фінансових

результатів Харцизького трубного за 1-й кв. 2012 року порівняно з 4-м кв. 2011.

Зниження є незначним і розпочинається з меншої вартості труб великого діаметру,

Sales/тонну в 1 кв. 2012 складає $1300/тонну, а в 4 кв. 2011 становив

$1360/тонну, при тому що собівартість зросла на $26/тонну.

В цілому прибутковість заводу є цілком хорошою і набагато кращою, ніж перший

квартал минулого року. Ринкові трейлінгові мультиплікатори: EV/S – 0,54;

EV/EBITDA – 2,93; P/E – 3,86; EV/тонну – $693 на тонну.

Враховуючи всі вищеперераховані позитивні чинники, ми зберігаємо свою

рекомендацію «купувати» по акціях Харцизького трубного заводу.